4月12日晚間,作為“體檢第一股”的美年健康突然宣布業績大虧,一季度虧損或超3.8億至4.3億元。

曾經的白馬突然不“香”了?連跌6天市值蒸發近180億元,機構也連夜出逃……

美年健康一季度預計虧損超3.8億

6天市值蒸發180億

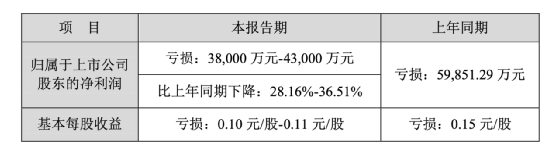

4月12日,美年健康披露了2021年第一季度業績預告,一季度預計虧損3.8億至4.3億元。

數據顯示,報告期內歸屬于上市公司股東的凈利潤預計虧損3.8億至4.3億元,比上年同期下降28.16%-36.51%。上年同期虧損59.89億元。

報告期內基本每股收益虧損0.10元/股-0.11元/股,上年同期虧損0.15元/股。

對于一季度的業績虧損,美年健康表示,第一季度由于受春節假期影響及客戶消費習慣等原因,是健康體檢行業的傳統淡季,加之疫情的不穩定,公司體檢業務也受到一定的影響。在疫情不明朗的情況下,公司加強統一管理,充分發揮全國體檢中心協同優勢,通過各種舉措加強單個體檢中心運營效率,持續提升服務能力,穩定經營業務;以客戶為中心,持續提升公司醫療品質,夯實醫療基礎,逐步走出疫情的影響。

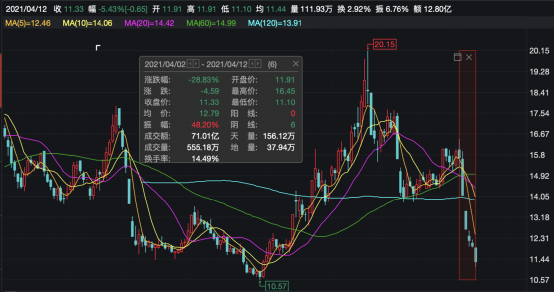

不過,值得注意的是,4月6日美年健康股價午后跌停,次日再收跌停板。截至目前,美年健康已經連跌6天,股價累計跌近29%,創階段新低,市值也隨之蒸發180億元。這波下跌幾乎抹去了2021年的全部漲幅。

而近日的龍虎榜顯示,4月7日,美年健康沒有機構大幅買入,但是遭多家機構賣出。另外通過資金流向可以看出,個股超大單和大單資金紛紛出逃。

多只明星基金重倉美年健康

曾是張坤、謝治宇重倉股

作為“體檢龍頭”的美年健康,曾被廣泛看好,多位明星基金經理大舉重倉,同時也受到公募“一哥”張坤的青睞。

2020年三季度,易方達中小盤混合基金開始建倉美年健康,在三季度末成為美年健康的第七大股東,持股數量約1.18億股,占總股比3.01%。張坤在四季度不斷加倉,截至2020年末易方達中小盤持股增至1.88億股,上升成為第五大股東。同時,張坤管理的另一只基金易方達藍籌精選也新進成為美年健康的十大股東之一。

此外,董承非管理的興全趨勢投資混合基金也現身美年健康的第十大股東之列,持股占比2.33%,2020年末,美年健康成為興全趨勢投資混合基金的第九大重倉股。

數據顯示,截至2020年底,315只基金合計持有美年健康的122億市值,并有31只基金重倉持有美年健康的股票,其中包括了易方達、興全、匯添富等多家知名基金公司。在美年健康的十大流通股東中還有阿里巴巴、社保基金等身影。

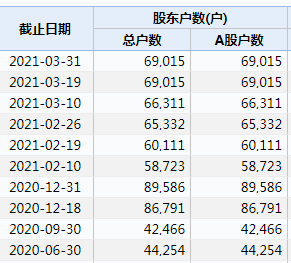

美年健康最新股東戶數達6.9萬。

美年健康2020年扭虧為盈

擬計提壞賬準備1.77億元

公開資料顯示,美年健康作為專業健康體檢和健康咨詢的醫療服務機構,主要從疾病早期篩查入手,開展全面、可靠、精準的檢查。同時以健康大數據為依據,圍繞專業預防、健康保障、醫療管家式服務等領域展開服務,為企業和個人客戶提供優質的健康管理服務。公司以健康體檢為核心,集健康咨詢、健康評估、健康干預于一體,打造國內最大的個人健康大數據平臺。

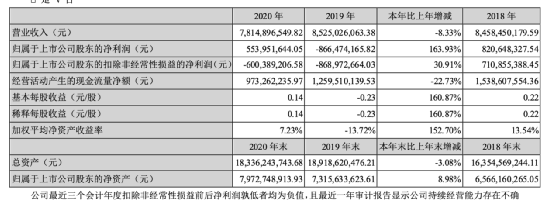

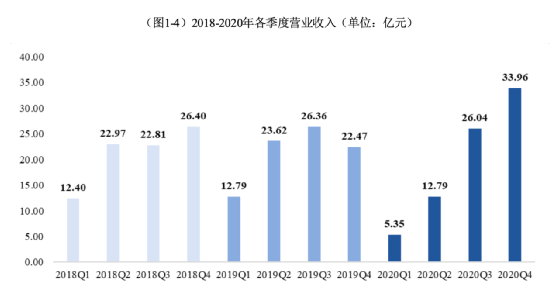

在4月12日晚間,美年健康還同時發布了2020年年報,數據顯示,2020年營業收入78.15億元,同比減少8.33%;歸屬于母公司所有者的凈利潤5.54億元,上年同期凈虧損8.66億元,扭虧為盈;基本每股收益0.14元,上年同期基本每股收益-0.23元。

對于上述業績飆升,美年健康表示,受疫情影響,上半年體檢中心經歷較長時間的停業期,下半年疫情在部分地區仍散發,日常業務開展受到較大影響,報告期內公司實現營業收入同比下降8.33%。從客單價和體檢人次來看,公司營業收入下降主要系疫情影響下體檢人次下滑所致。

受疫情影響,報告期內公司旗下第一家體檢中心于一季度末方開門營業,但隨著國內疫情防控形勢的好轉,在人次限流情況下,收入逐月恢復。下半年公司迎來傳統業務旺季,體檢需求被疫情壓制后的反彈疊加公立醫院產能不足的客戶溢出,2020年四季度公司收入創下歷史最高點。

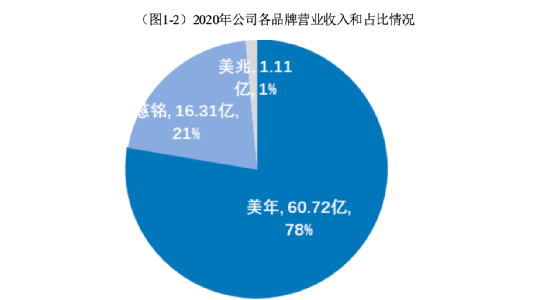

作為健康體檢行業的龍頭企業,公司是國內規模領先、分布最廣的專業體檢及醫療機構。在大眾健康體檢市場方面以“美年大健康”和“慈銘”體檢兩大品牌為市場核心覆蓋,中高端團體健康體檢、高端個人健康體檢及綜合醫療服務市場則分別通過“奧亞”、“美兆”體檢提供高水準的優質服務。

從品牌收入占比來看,“美年大健康”品牌實現收入60.72億元,占比78%,“慈銘”和“奧亞”實現收入16.31億元,占比21%,“美兆”品牌實現收入1.11億元,占比1%。

從各地區收入占比來看,公司的收入結構較為均衡健康。報告期內,收入前五大區域分別為北京、上海、廣東、湖北和川渝藏,其2020年營業收入占比分別為13.6%、11.6%、9.3%、6.6%和6.3%。截止2020年底,受疫情影響,2020年公司控股體檢中心數量維持不變,公司控股體檢中心數量為266家。

美年健康提示巨額商譽減值風險

債務問題也備受關注

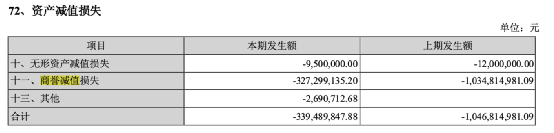

值得注意的是,美年健康在年報中提示商譽減值風險稱,截至2020年12月31日,公司本年計提商譽減值準備前的合并財務報表商譽賬面價值為43.32億元。受2020年新型冠狀病毒肺炎疫情影響,造成2020年部分體檢中心營業狀況較差,另外疫情對未來宏觀經濟和消費服務行業將帶來一定時間的負面影響,以上因素帶來各商譽資產組(包含商譽)的減值壓力。

2020年度公司對商譽資產組進行減值測試,本年計提商譽減值準備3.27億元,減值后,商譽賬面價值為40.05億元,仍然較高,存在一定的風險。

對此,美年健康解釋稱,隨著新冠疫情的有效控制,大眾的健康意識提升,預防方面的篩查診斷需求會大幅增加,加上部分公立醫院優質客戶回流,公司的業務開展將會快速恢復并保持高質量運營。公司將進一步加強對收購標的公司的日常管理、運營管控,不斷提升整體盈利能力。

而這些巨額商譽減值,或源于美年健康不停地“買買買”。2016年以來,美年健康先后收購了慈銘體檢、德陽美年、美因健康等多家機構的相應股權,并因此在賬面上形成巨額商譽。

除了這一“病癥”外,美年健康近年來因債務問題備受詬病。截至2020年末,美年健康短期借款為19.38億元,一年內到期的非流動負債9.6億元,流動負債合計80.22億元。而公司賬面貨幣資金余額為35.45億,流動性壓力可想而知。

所刊載信息部分轉載自互聯網,并不代表本網贊同其觀點和對其真實性負責。郵箱:5855973@qq.com

聯系我們| 中國品牌網 | 滬ICP備2022005074號-18 營業執照 Copyright © 2018@. All Rights Reserved.