受銷售費(fèi)用大增拖累,千禾味業(yè)(603027)一季報(bào)凈利大幅下滑。公司4月22日晚間披露的季報(bào)顯示,今年1-3月,公司實(shí)現(xiàn)營(yíng)業(yè)收入4.78億元,同比增加32.91%,歸屬于上市公司股東的凈利潤(rùn)為0.4億元,同比減少43.34%。《經(jīng)濟(jì)參考報(bào)》記者注意到,銷售費(fèi)用猛增,主要是因報(bào)告期內(nèi)廣告費(fèi)增加、銷售人員薪酬總額增加等因素所致。4月23日,記者就公司近期業(yè)績(jī)下滑、在建工程進(jìn)度等問題多次致電千禾味業(yè)董秘呂科霖,但未獲回應(yīng)。

增收不增利

經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額大幅減少

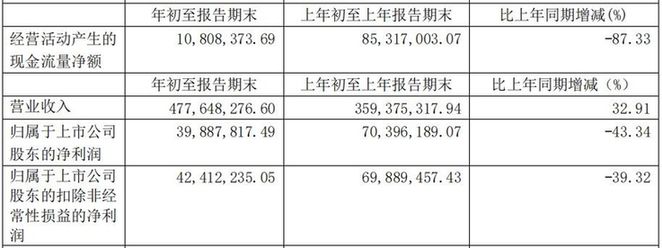

財(cái)報(bào)顯示,今年一季度,千禾味業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入4.78億元,同比增加32.91%;歸屬于上市公司股東的凈利潤(rùn)為0.40億元,同比減少43.34%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(rùn)為0.42億元,同比下滑39.32%。

千禾味業(yè)2021年第一季度主要財(cái)務(wù)數(shù)據(jù) 數(shù)據(jù)來源:公司一季報(bào)

對(duì)于公司一季度出現(xiàn)的增收不增利局面,千禾味業(yè)在一季報(bào)中解釋稱,營(yíng)業(yè)收入同比增長(zhǎng)主要系本期調(diào)味品收入增長(zhǎng)所致,而歸屬于上市公司股東的凈利潤(rùn)同比減少43.34%、歸屬于上市公司股東的扣非凈利潤(rùn)同比減少39.32%,主要系本期加大廣告宣傳及促銷力度,導(dǎo)致促銷宣傳及廣告費(fèi)用同比增幅較大。

今年一季度,千禾味業(yè)銷售費(fèi)用達(dá)1.23億元,同比大增66.15%,而其增長(zhǎng)原因包括:廣告費(fèi)增加、銷售人員薪酬總額增加所致;本期執(zhí)行新收入準(zhǔn)則,將與合同履約直接相關(guān)的運(yùn)雜費(fèi)、包裝費(fèi)計(jì)入營(yíng)業(yè)成本核算。

《經(jīng)濟(jì)參考報(bào)》記者注意到,除銷售費(fèi)用猛增成為拖累公司一季度業(yè)績(jī)最大因素外,還存在其他因素導(dǎo)致其凈利下滑。

從成本端看,今年一季度,千禾味業(yè)營(yíng)業(yè)成本達(dá)2.71億元,同比增長(zhǎng)48.17%。對(duì)此,公司表示,主要系銷售收入增長(zhǎng)成本增加及執(zhí)行新收入準(zhǔn)則,將與合同履約直接相關(guān)的運(yùn)雜費(fèi)、包裝費(fèi)計(jì)入營(yíng)業(yè)成本核算所致。從費(fèi)用端來看,今年一季度,千禾味業(yè)研發(fā)費(fèi)用為0.14億元,同比增長(zhǎng)172%。對(duì)此,公司的解釋為“主要系公司在調(diào)味品基礎(chǔ)研究、產(chǎn)品研發(fā)、分析檢測(cè)等方面投入增加所致”。

除凈利下滑外,值得一提的是,今年一季度,千禾味業(yè)經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~也較少。同花順iFind數(shù)據(jù)顯示,今年一季度,公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~僅為1080.84萬元,同比減少87.33%,創(chuàng)2017年以來該項(xiàng)指標(biāo)單季度最低值。

經(jīng)營(yíng)現(xiàn)金流凈額狀況不佳,也與公司期內(nèi)原材料、包材等采購量增加有關(guān)。《經(jīng)濟(jì)參考報(bào)》記者注意到,從經(jīng)營(yíng)活動(dòng)現(xiàn)金流入情況看,公司今年一季度并未發(fā)生較大變化;而從經(jīng)營(yíng)活動(dòng)現(xiàn)金流出情況看,公司期內(nèi)支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金為9722.98萬元,同比上升82.75%,而正是這一指標(biāo)的大幅攀升,導(dǎo)致千禾味業(yè)經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~大幅下滑。

對(duì)此,千禾味業(yè)的解釋為,“主要系本期支付原材料、包材、廣告費(fèi)等款項(xiàng)增加,導(dǎo)致經(jīng)營(yíng)活動(dòng)現(xiàn)金流出增加。”

計(jì)提巨額減值準(zhǔn)備引關(guān)注

前兩大股東減持近14億元

除了一季度數(shù)據(jù)頗受關(guān)注外,千禾味業(yè)4月16日披露的2020年年度報(bào)告也備受關(guān)注。

財(cái)報(bào)顯示,2020年,千禾味業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入16.93億元,同比增加24.95%;歸屬于上市公司股東的凈利潤(rùn)2.06億元,同比增加3.81%。

同花順I(yè)Find數(shù)據(jù)顯示,2015—2018年,千禾味業(yè)歸屬于上市公司股東的凈利潤(rùn)增速分別為25.6%、50.44%、43.93%、66.61%,保持著持續(xù)穩(wěn)定的增長(zhǎng)態(tài)勢(shì);然而,2019年,千禾味業(yè)歸屬于上市公司股東的凈利潤(rùn)增速卻呈現(xiàn)負(fù)增長(zhǎng),降低至-17.4%。2020年,歸屬于上市公司股東的凈利潤(rùn)增速略有回升,為3.81%,但與2015—2018年的高速增長(zhǎng)態(tài)勢(shì)相比已大為不同。

千禾味業(yè)2015—2020年主要財(cái)務(wù)指標(biāo) 數(shù)據(jù)來源:同花順I(yè)Find數(shù)據(jù)

從各季度數(shù)據(jù)看,2020年第一季度至第四季度,千禾味業(yè)營(yíng)收分別為3.59億元、4.40億元、4.23億元、4.71億元;同期歸屬于上市公司股東的凈利潤(rùn)依次為0.7億元、0.87億元、0.67億元、-0.18億元。值得注意的是,千禾味業(yè)第四季度虧損0.18億元,為其上市以來單季度首次出現(xiàn)的虧損。

千禾味業(yè)2020年分季度業(yè)績(jī)數(shù)據(jù) 數(shù)據(jù)來源:公司年報(bào)

對(duì)此,千禾味業(yè)的解釋為,主要系公司在四季度對(duì)收購鎮(zhèn)江金山寺食品有限公司形成的商譽(yù)及無形資產(chǎn)(渠道及專利、商標(biāo))計(jì)提減值準(zhǔn)備8994.21萬元。

《經(jīng)濟(jì)參考報(bào)》記者注意到,根據(jù)千禾味業(yè)2021年1月29日披露的《關(guān)于計(jì)提商譽(yù)及無形資產(chǎn)減值準(zhǔn)備的公告》,2019年8月,公司以1.5億元收購了鎮(zhèn)江恒康醬醋有限公司(后更名為鎮(zhèn)江金山寺食品有限公司,下稱“金山寺公司”)100%股權(quán),于合并日金山寺公司可辨認(rèn)凈資產(chǎn)公允價(jià)值扣減遞延所得稅負(fù)債后為8942.79萬元,由此形成商譽(yù)6080.36萬元。

根據(jù)此前《投資價(jià)值估值報(bào)告》中的收益法估值結(jié)果表,預(yù)計(jì)金山寺公司2020年度營(yíng)收為8190萬元、凈利潤(rùn)為648.65萬元;而年報(bào)數(shù)據(jù)顯示,2020年,金山寺公司營(yíng)收為4104.59萬元,凈利潤(rùn)則為-2554.2萬元。

值得一提的是,在千禾味業(yè)減值公告披露前半年多時(shí)間內(nèi),千禾味業(yè)前兩大股東伍超群、伍建勇上演輪番減持,累計(jì)減持股數(shù)達(dá)3631.42萬股,累計(jì)套現(xiàn)約13.95億元。

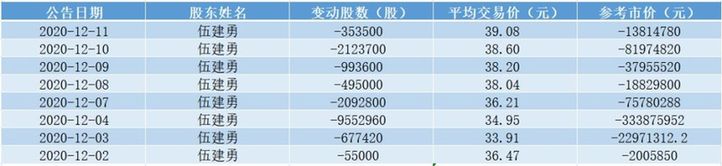

巨潮資訊網(wǎng)數(shù)據(jù)顯示,2020年12月2日至2020年12月11日期間,作為公司第二大股東、公司董事伍建勇(為伍超群的侄子),共計(jì)減持8次,累計(jì)減持股數(shù)為1634.40萬股,平均交易價(jià)格約為36.93元,累計(jì)套現(xiàn)5.87億元。

2020年12月2日至12月11日期間伍建勇減持記錄 數(shù)據(jù)來源:巨潮資訊網(wǎng)

同時(shí),2020年8月18日至2020年9月14日期間,作為公司第一大股東、董事長(zhǎng)的伍超群,共計(jì)減持14次,累計(jì)減持股數(shù)達(dá)1997.02萬股,平均交易價(jià)格約為40.79元,累計(jì)套現(xiàn)8.08億元。

2020年8月18日至9月14日期間伍超群減持記錄 數(shù)據(jù)來源:巨潮資訊網(wǎng)

所刊載信息部分轉(zhuǎn)載自互聯(lián)網(wǎng),并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。郵箱:5855973@qq.com

聯(lián)系我們| 中國(guó)品牌網(wǎng) | 滬ICP備2022005074號(hào)-18 營(yíng)業(yè)執(zhí)照 Copyright © 2018@. All Rights Reserved.