最近,小編發(fā)現(xiàn)了一件事:2月底,又有一大批保險產(chǎn)品出現(xiàn)了集中的“下架停售”,其中不乏很多保單利益非常不錯的市場top級產(chǎn)品。

其實不光是消費者,很多保險行業(yè)的朋友都對這件事感到“蒙圈”。

因為上一次的“集中下架”還是半年前的預定利率下調(diào)時期。而這次預定利率也沒有下調(diào),為什么也會出現(xiàn)“下架潮”呢?這批下架的產(chǎn)品是什么樣的?產(chǎn)品調(diào)整完之后的市場又會發(fā)生怎樣的變化呢?我們一個一個解答。

首先回答第一個問題:為什么預定利率沒有下調(diào),也會在此時出現(xiàn)“集中下架”?

實際上,這背后最主要的原因還是“全面推行報行合一”的時間點就要來臨了。

2月初,監(jiān)管發(fā)布“2023年度人身保險產(chǎn)品情況的通報”,要求被點名的保司在2月26日之前向監(jiān)管提交問題整改及問責情況報告,同時下架停售“有問題”的產(chǎn)品。

而這個“問題”,簡單來說,就是保險公司在最初設計產(chǎn)品時,提前設定較低的費率,但在實際經(jīng)營時,會額外給銷售一些補貼,以使產(chǎn)品價格更低或者回報更高,吸引更多客戶,導致實際費用率比預期高很多,同時保險公司的經(jīng)營風險增加,讓行業(yè)出現(xiàn)惡性競爭的“內(nèi)卷”現(xiàn)象。

為了維護保險行業(yè)的長期穩(wěn)定運營,監(jiān)管部門推出全面推行報行合一政策,這也就意味著以往“更高利益”的產(chǎn)品自然利益會下調(diào),同時銷售傭金也會下調(diào),以減少保險公司的“激進”經(jīng)營,不再野蠻生長。

那在這新的一輪“下架潮”中還有哪些產(chǎn)品值得一看呢?

這里面,小編分析對比了一下,發(fā)現(xiàn)了一款既可以終身領取,又可以終身持續(xù)現(xiàn)價的產(chǎn)品——福滿滿3號(尊享版)。

據(jù)了解,這款產(chǎn)品在形態(tài)設計上,突出保單的生存總利益,在全年齡段、全繳費期都表現(xiàn)出年金高領取、高現(xiàn)價的優(yōu)勢。

以30歲男性客戶,每年交2萬、交5年,共10萬為例,產(chǎn)品的利益情況如下:

可以看到,福滿滿3號(尊享版)有兩種領取方式可選。其中,如只看每年領取的額度,“保證領取保費”的方案比“保證領取12年”的方案每年領取的年金更多,但后者因為有保底利益,所以更加平穩(wěn),適合風險偏好更低的客戶。

我們以“保證領取保費”為例

該客戶在60歲時,每年可領取14520元。

到65周歲時,可累計領取年金8.712萬元,且此時保單的現(xiàn)金價值為17.25萬元,即此時的保單總利益為25.962萬元,是已交保費的2.5倍!

到66周歲時,客戶累計領取年金為10.16萬元,已超過已交保費,接下來還可以繼續(xù)領取,此后領取的金額都相當于增值部分!

到客戶80歲時,可累計領取約30.5萬,是已交保費的3倍!

到客戶90歲時,可累計領取約45萬,是已交保費的4.5倍!活多久,領多久。

我們知道,年金險的優(yōu)勢在于未來能為我們提供一筆能夠確定領取的現(xiàn)金流,優(yōu)勢在于穩(wěn)定。但也正因為其“年金險”的產(chǎn)品屬性,很多人擔心它的現(xiàn)金流“靈活性”。

在這一點上,福滿滿3號(尊享版)的客戶也不用過分擔心。因為,該產(chǎn)品支持申請減保領取現(xiàn)金價值、保單貸款等功能,這意味著,即使還沒到年金領取的時間,客戶也可以利用這些保單權(quán)益,申請靈活的現(xiàn)金流,以滿足客戶全生命周期的流動性資金需求。

從資產(chǎn)規(guī)劃角度來看,福滿滿3號(尊享版)的irr增速快,資金使用總額多,中長期表現(xiàn)更具優(yōu)勢。

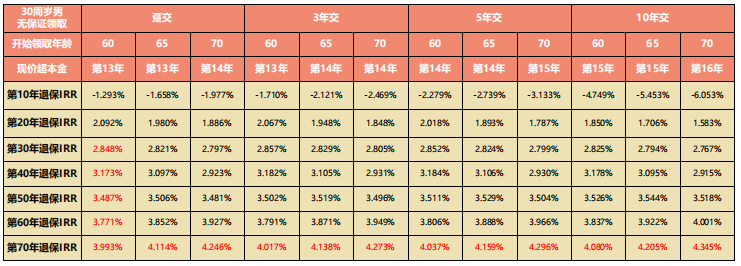

同樣,以30周歲男性,選擇無保證領取為例,產(chǎn)品在不同繳費期、不同養(yǎng)老年金領取期的irr表現(xiàn)都非常優(yōu)異。

如圖,福滿滿3號(尊享版)最快可在保單第30年達2.8%,在保單第40年即可超過3%,遠期IRR有機會突破4%,可以滿足客戶更多資產(chǎn)配置需求和資金規(guī)劃用途,符合當前預期壽命延長的趨勢。

最后,針對“產(chǎn)品調(diào)整完之后的市場變化”問題,許多業(yè)內(nèi)人士表示,過了這幾天,同類型產(chǎn)品依然會有,但有沒有這么能打,真就很難了。

“對于普通消費者來說,最大的影響就是現(xiàn)在能給到高利益的保險產(chǎn)品可能就不復存在了,要么保障類產(chǎn)品漲價,要么就是交同樣的保費,未來能夠獲得的收益也會降低”從業(yè)8年的保險經(jīng)紀人覃女士向記者表示。

寫在最后:沒有最好的產(chǎn)品,只有最合適的產(chǎn)品。盡管市場在不斷調(diào)整變化,但如果我們能過在當下的環(huán)境中,通過對比分析,找到最適合自己的好產(chǎn)品,也不失為一種幸福。福滿滿3號(尊享版)下架在即,如果看好福滿滿3號(尊享版)的中長期利益水平,選擇這款產(chǎn)品,是值得考慮的。

標簽:

所刊載信息部分轉(zhuǎn)載自互聯(lián)網(wǎng),并不代表本網(wǎng)贊同其觀點和對其真實性負責。郵箱:5855973@qq.com

聯(lián)系我們| 中國品牌網(wǎng) | 滬ICP備2022005074號-18 營業(yè)執(zhí)照 Copyright © 2018@. All Rights Reserved.